这个模块回答一个问题:这笔交易划算吗?它把历史相似情形的胜率、赔率算出来,再用凯利公式换算成参考仓位和止损位——把「感觉能涨」变成「胜率X%、赔率Y%、建议仓位Z%」。

功能介绍

散户割肉概率赔率模块是知行AI量化系统的高级分析工具,它将散户割肉行为精确量化为可操作的投资概率和赔率数据。该模块通过对历史数据的深度挖掘和概率统计,将市场情绪转化为结构化的决策依据,为量化投资决策提供精准的数学支持。

主要特性

-

散户割肉后的反弹概率计算:精确量化不同割肉强度下的反弹概率分布

-

十年内周期的赔率分析:基于长期历史数据的赔率模型,消除短期市场噪音

-

风险收益比评估:综合考量潜在收益与可能风险,提供风险调整后的投资价值评估

-

历史成功/失败情况对比可视化:通过勾选【显示分析结果区域】直观展示历史验证结果

-

多维度胜率分析:按行业、市值、波动特性等多维度分层分析胜率差异

界面操作详解

-

散割概赔率这个板块与散户割肉不一样。前者是展示数据,这个板块是进行概率培率分析。

-

它也一样分为左侧是K线走势,右侧是数据展示窗口。

三右侧有开始时间和结束日期选择,默认就可以。下方有一个修改参数,这个参数也是选择默认即可。(正常情况下不用动,除非自己想要特殊的参数才需要修改)

点击这个修改参数,其中有几个不同的参数:

-

散户割肉比例小于负的10%,这个可以任意修改。

-

统计周期是在未来的两个季度当中,涨幅超过百分之30为成功,小于百分之30为失败。

-

统计总周期是标的的所有数据,默认为10年。

-

成功判定涨幅默认是30,按照默认参数即可,也可以自己修改。

然后选择 OK。

- 下方的散户割肉概率赔率分析结果里面的数据展示不需要操作。右侧有一个显示分析结果区域,勾选后会显示出每一次出现符合条件的信号在K线走势上;不勾选则不显示。

下方的历史结果会出现所要查询的这一只个股的综合数据的概率和赔率。双击这一只个股的代码或者名称,左侧K线才会显示该个股的K线走势。

- 最下方的历史结果右侧有一个搜索窗口。当进行批量分析散户割肉概率赔率时,下方会有很多的标的。想要查看具体某一个标的时,输入代码名称或者首写字母,系统会自动跳转到该标的所处位置。

搜索窗口右侧有一个“导出记录”功能,可以将数据导出到本地进行自行研究。导出的结果是下方所有标的的综合数据。

凯利公式五参数详解

批量或单标的分析后,结果里会多出五个参数:凯利仓位、半凯利仓位、止损价格、止损比例、盈亏比。理解它们,仓位管理就有了章法。

1. 凯利仓位

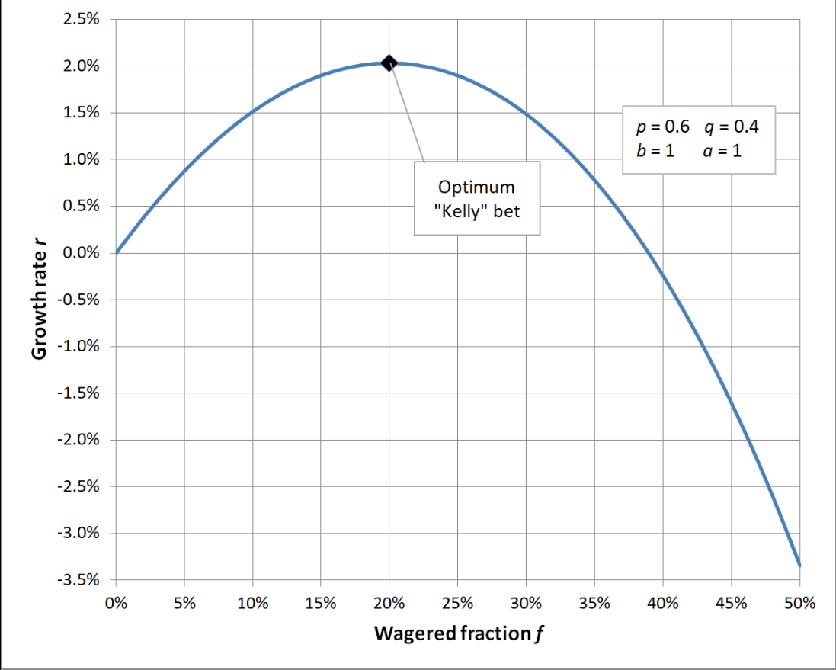

下图为当概率为0.6 赔率为0.4 盈亏比为1时候的最佳下注仓位图

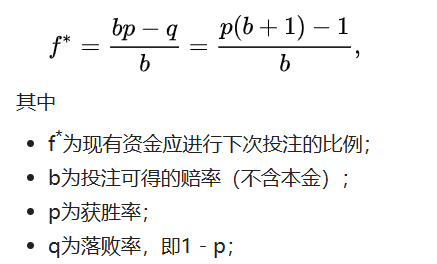

凯利公式的本质其实很简单,本质就是通过已知的p成功率、失败率q=(1-p) 以及盈亏比b(即盈利时的平均收益/亏损时的平均亏损)得出最优的单次投注占总资金的比例。因此本次新增功能把这三个参数动态的链接在一起。凯利公式本质上,就是能够提供一个相对科学的仓位管理方法,目标是在已知胜率和盈亏比的重复博弈中,最大化长期资本的对数增长率。这里三个参数的大小与实战中的作用分别是:

-

p (成功率): 代表了策略或判断正确的可能性。p越高,意味着胜算越大,根据凯利公式计算出的建议仓位通常也越高,因为它增加了对盈利的信心。

-

q (失败率): 作为成功率的对立面 (q=1-p),它直接反映了亏损的可能性。q的存在是凯利公式控制风险、避免过度下注的关键因素。

-

b (盈亏比): 衡量了潜在盈利相对于潜在亏损的大小。b越大,意味着每次盈利的幅度远超每次亏损的幅度,即使成功率p不是特别高(但必须大于1/(b+1)以保证正期望值),也可能支持较高的仓位比例,因为潜在的高回报可以补偿较低的胜率带来的风险。

这三者共同决定了在具有正期望值的投资/投机活动中,为了追求长期最大化复利增长,理论上应该投入的资金比例。

2. 半凯利仓位

由于凯利仓位在实战中往往会得出偏高的结果,半凯利仓位(通常指使用凯利公式计算结果的一半或其他某个固定比例)更符合实战,因为:

-

参数估计误差: 实战中准确估计成功率p和盈亏比b非常困难。对这两个参数的任何高估都可能导致凯利公式计算出的仓位过高,从而承担毁灭性的风险。半凯利通过降低仓位,增加了对估计误差的容忍度,提供了一个安全边际。

-

“黑天鹅”风险与非独立事件: 市场并非理想化的、每次交易结果都独立的重复博弈。未知的极端事件(黑天鹅)或连续亏损的可能性并未完全被历史数据估算的p和b所捕捉。全凯利仓位在这种情况下可能导致灾难性损失。半凯利降低了单次或短期连续亏损对总资金的冲击力。(因此要重点根据圈子模型中的【大盘风控】来确定是否参与。大盘灰色则空仓或者极小仓位 无论标的凯利仓位多大;反之,大盘风控处于可以操作区域,则可以按照半凯利公式来进行仓位配比。甚至更高。)

-

波动性与心理承受能力: 全凯利追求的是最大化长期对数增长率,但这往往伴随着极高的账户净值波动和可能非常深的回撤。这种巨大的波动性对大部分交易者的心理承受能力是巨大考验,容易导致非理性操作。半凯利牺牲部分理论上的最优增长速度,换取更平稳的净值曲线和更小的潜在回撤,更易于初起建立交易系统的船员坚持执行自己的策略。

-

模型假设的局限: 凯利公式假设赌注可以无限分割,且赔率和概率恒定,这在现实市场中并不完全成立。半凯利是一种对模型理想化假设的现实修正。

3. 止损价格

止损价格是必要的,因为没有止损价格,就不存在确定的单次最大亏损额,也就无法计算出盈亏比b (b = 平均盈利 / 平均亏损,其中平均亏损的确定依赖于止损点),自然就不会有基于该盈亏比的凯利仓位管理。止损价格的计算原理来自AI核算多个因子之间的关系,是一个动态数值。例如标的的波动率,波动率越大,其止损价格就会越低(即距离当前价格更远),避免因为过小的止损空间而导致被市场正常波动(噪音)震出。这种动态调整旨在根据当前市场环境和标的特性设定一个既能有效控制风险,又不至于过于敏感而被轻易触发的保护性卖出点。

4. 止损比例

止损比例为*(当前价格 - 标的止损价格)/ 当前价格 的比例),止损比例是用作衡量股价止损价与当前价格的乖离程度,即愿意为这次交易承担的最大下跌幅度百分比。止损比例越大,则意味着该标的的股性越是活跃,或者说策略容忍的下跌空间更大。对于活跃类型的标的(通常波动率也较大),自然要要求较高的盈亏比b ,才具备有性价比,因为承担了更高的潜在单次亏损风险(较大的止损比例),必须要有足够大的潜在盈利空间(高盈亏比)来补偿。 反向理解,如果一个标的的止损比例较大,所面临的亏损范围就越大,如果盈亏比很小(例如,预期盈利空间只比止损空间大一点点),则投入资金去承担这种风险就显得非常不划算*,不值得为其冒险。

就显示彩票就是一个典型的例子:购买一张彩票,其“止损”可以说是100%(投入的钱全部损失),这是一个极大的“止损比例”。之所以人们还会购买,是因为其潜在的中奖金额(盈利)相对购买成本(亏损)来说形成了天文数字般的盈亏比b。尽管中奖的成功率p极低(导致期望值为负,不适用凯利公式进行仓位管理),但这个例子形象地说明了:当你面临一个潜在损失比例极大的“交易”时,你必然要求一个极高的潜在回报(盈亏比)才可能觉得它(哪怕在直觉上)有吸引力。这正是高止损比例需要高盈亏比来匹配的极端体现。

5.盈亏比

盈亏比是指在一次投资或交易中,预期盈利额与预期亏损额之间的比率。在知行AI之中盈亏比所反映的是 用 标的的模型赔率(通常指模型通过量化数据预判的潜在上涨空间或目标收益)/ 亏损的比率(通常指当前价格到止损价格的幅度)。这在实战中的作用能够很好的反映标的的性价比,因为它量化了投资者为了潜在的收益需要承担多大的风险。一个高的盈亏比意味着,如果预判正确,盈利将远大于预判错误时的亏损,使得交易在风险回报角度更具吸引力。实战中,盈亏比数值越高,通常意味着该交易机会的潜在回报相对于其固定风险(由止损决定)更为丰厚。这使得交易即使在成功率(p)并非极高的情况下,也可能具有正的数学期望值,值得考虑参与。同时,高盈亏比也是支持使用更高凯利(或半凯利)仓位的重要因素之一,因为它提供了更大的安全垫来吸收潜在的亏损。反之,盈亏比过低(例如小于1)的交易,则需要非常高的成功率才能证明其合理性。